IT Link

la bourse n’est pas un long fleuve tranquille !

Malgré un historique de forte croissance mais grevé par une faible rentabilité, une transition managériale particulièrement agitée en 2018 et la crise covid, IT Link semble aujourd'hui parfaitement positionné sur les technologies embarquées, secteur actuellement parmi les plus dynamiques de la R&D externalisée.

Présentation

IT Link est société de R&D externalisée spécialisée dans les technologies « embarquées ». Le groupe réalise des :

- prestations de conseil,

- réalisation d’études,

- développement de composants, de cartes et de systèmes électroniques, validation et intégration d’applications logicielles,

- conception et modélisation de systèmes embarqués,

- déploiement de solutions de connectivité,

- assistance à maîtrise d’ouvrage

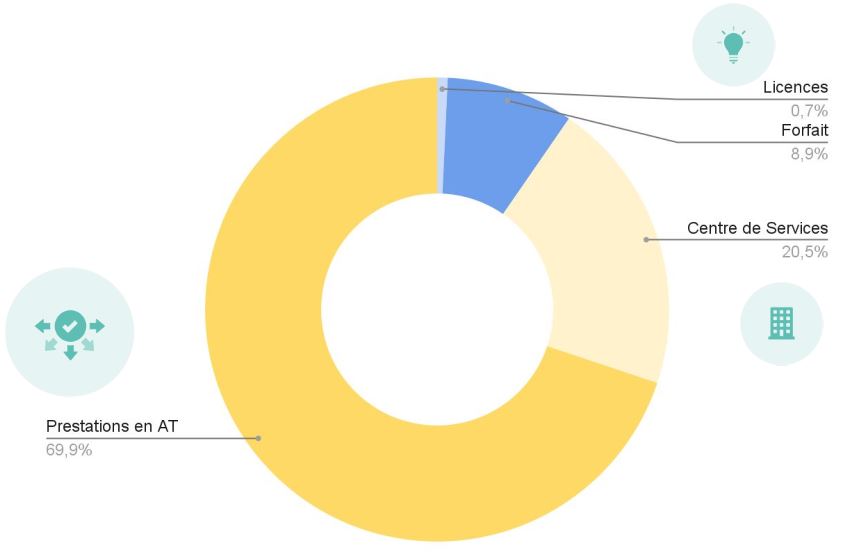

Les facturations sont équilibrées entre l’amont (R&D) et l’aval (production) et se décomposent en :

- Projets au forfait (environ 10%)

- Prestations d’Assistance Technique facturées à la journée (environ 70%)

- Centre de Services, activité « catalogue aval », facturé à la tâche (environ 20%).

La société compte 673 collaborateurs au 31 mars 2021 et a réalisé un CA 2020 de 49M€ (et 52M€ pre-covid en 2019).

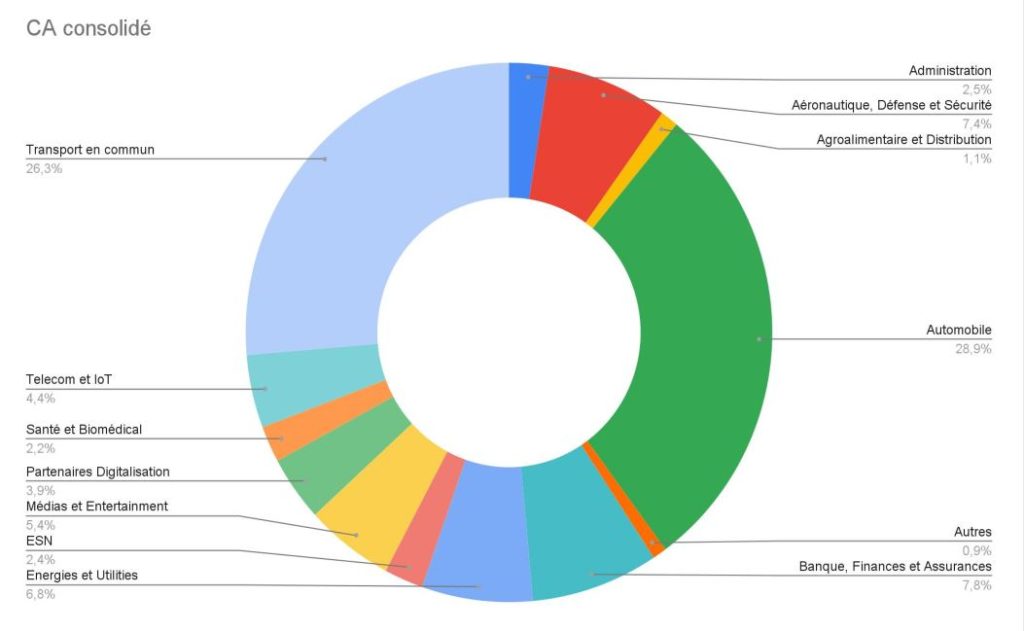

L’activité se concentre sur 3 marchés principaux :

- l’automobile (30%), dont environ 15% avec Stellantis, premier client du groupe

- les transports en commun (25%)

- l’aéronautique (8 à 10%).

Grâce à son positionnement sur niche de marché très dynamique, IT Link connait depuis plusieurs années une forte croissance.

Cependant, la rentabilité a longtemps été en deçà de ses concurrents.

Historique

IL Link a été créé en 1986 par Serge Benschimol et Robert Zribi puis introduit en bourse en 1999. Le groupe s’est principalement développé par croissance organique et n’a réalisé seulement que deux croissances externes : Ipsis en 2000 et NRX en 2014.

Période 2014 / 2021

Mars 2014 : ITL rachète NRX, partenaire historique spécialisé dans les technnologies google android. La cible génère un CA de 2M€ pour un ROC de 0,2M€ (10% ROC) et est intégrée au 01/03/2014. Selon le tableau des flux de trésorerie 2014, IT Link n’aurait déboursé que 559k€ pour ce rachat ! Le prix très bas peut s’expliquer par le fait qu’IT Link était le principal client de NRX. L’opération s’avère extrêmement relutive.

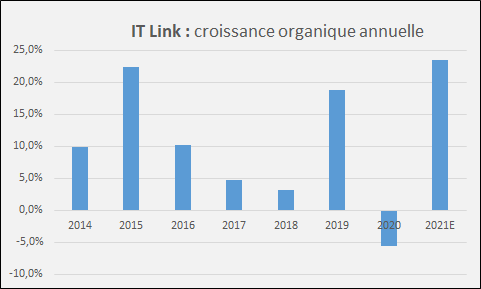

FY 2014 : forte croissance organique 10%, marge ROC positive à 1,5% (mais fortement déficitaire hors CIR à -2,7%)

FY 2015 : hyper croissance organique à 22%, marge ROC à 6,4% (mais redressement à seulement 1,6% hors CIR)

FY 2016 : ralentissement progressif de la croissance pour atterrir à 10% en base annuelle. En apparence, cela ressemble à une normalisation après un exercice 2015 exceptionnel. La marge ROC est stable vers 6,3% mais l’opérationnel se porte mieux à 3,6%

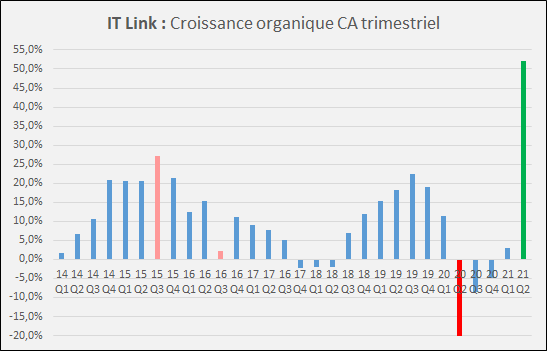

2017 Q4 : Malgré un environnement économique toujours porteur, la croissance continue à décroitre pour finir par basculer en décroissance au Q4 (-2%) !

FY 2017 : Même si les chiffres annuels ne semblent pas inquiétants à première vue avec une marge ROC à 4,3% (et 2,7% hors CIR), le ROC s’effondre au S2 2017 à seulement 328k€ vs 1187k€ un an plus tôt. La marge ROC du S2 tombe à 1,6%.. mais revient flirter avec le rouge hors CIR à -0,2%. Il semble donc y avoir une crise en interne…

Janvier 2018 : la situation managériale n’est plus tenable, suite aux problèmes opérationnels et la cession des actions du PDG (cf focus plus bas), le conseil d’administration met fin au mandat de PDG de Serge Benchimol. L’autre co-fondateur Robert Zribi reprends alors les fonctions de PDG d’IT Link France et Éric Guillard celle d’IT Link SA.

Avril 2018 : seulement 3 mois plus tard, Robert Zribi doit mettre en suspens son activité professionnelle suite à des problèmes de santé (il sera malheureusement emporté par la maladie un an plus tard). Eric Guillard se retrouve alors propulsé comme « seul maitre à bord » et il lui incombe de redresser la société qui est en pleine crise.

Septembre 2018 : la société met en place un plan d’actions gratuites sur 3 ans avec une période de conservation de 3 ans. Les conditions de performances sont établies sur la croissance organique et la rentabilité. Les premières attributions définitives d’actions gratuites auront lieu courant 2021.

2018 Q3 : Apres 3 trimestres en décroissance à -2,0%, l’activité s’infléchit enfin positivement avec retour à la croissance à +7%. Le nouveau PDG semble réussir le redressement. En parallèle, il entreprend un travail de fond pour redresser la rentabilité, historiquement déficiente, de la société.

FY 2018 : La marge d’EBIT remonte progressivement de 1,6% au point bas du S2 2017 aux alentours de 6,75% en 2019.

2017 – 2018 : Focus sur la descente aux enfers du cours

Mi-décembre 2017, le PDG Serge Benchimol vend toutes ses actions1, soit environ 7% du capital « au marché » et de manière éclair (transactions entre le 12 et 15 décembre 2017) entrainant le décrochage de l’action sous les 15€. A l’époque, même si la croissance était à l’arrêt, les chiffres n’étaient pas encore si inquiétants permettant l’absorption de ce bloc par le marché.

Cependant, la publication de la décroissance du CA Q4 2017 puis de l’effondrement de la rentabilité du S2 2017 ont inquiété puis affolé le marché. Le cours fini sa descente aux enfers mi septembre 2018 avec un point bas sous 6,0€.

La publication du CA Q3 2018 qui marque le retour de la croissance permet de stabiliser le cours vers 7€, puis la confirmation de la recovery avec le CA Q4 2018 marque (enfin) le retournement de tendance.

Crise Covid 2020 / 2021

Même si la situation semblait désespérée lors du premier confinement, l’exercice 2020 s’achève sur une bonne note malgré le covid. IT Link a rapidement redémarré dès la fin du premier confinement. Le taux d’occupation des consultants avait retrouvé les 80% dès la fin du 2e trimestre et les 90% à la fin du 3e trimestre (contre un niveau normatif de 97%).

La société a constamment dépassé ses objectifs tout au long de l’année.

- CA S1 2020 : CA repli limité à -4,4% vs prévisions à -8,0%

- CA S2 2020 : CA repli limité à -6,7% vs prévisions à -10%

Le S2 2020 marque un point haut historique sur la rentabilité avec une marge ROC à 8,1%. L’interprétation de ce chiffre reste compliquée étant donné les difficultés opérationnelles du covid contrebalancées par les aides publiques reçues…

IT Link a par ailleurs « recruté » 10% de clients supplémentaires en 2010. Cela témoigne du dynamisme de son marché et de la pertinence des solutions proposées.

2021 :

Juillet 2021 : ITL verse un dividende de 0,20€ au titre de l’exercice 2020, une première depuis 2012 !

Aout 2021 : ITL publie un CA semestriel à 29,58M€ au plus haut historique et en croissance de 23,5% vs S1 2020 (peu significatif car impacté par le covid) mais surtout en croissance de 18% par rapport au S1 2019 pré-covid (qui constituait un effet de base relativement exigeant étant donné que le CA S1 2019 était en croissance de 16,8% vs S1 2018). Cette performance de croissance organique du S1 2021 est à ma connaissance la plus importante du secteur ESN / R&D ext (Neurones est à +14%, SII est à +15%)

Le CA est principalement porté par le dynamisme du segment « solution » à +36,8% vs +22,2% pour le segment service (en ligne avec la volonté de développer l’offre « solution »).

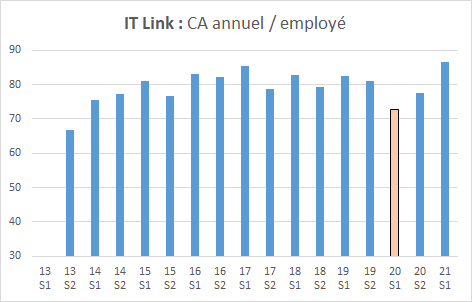

Le Chiffre d’Affaire rapporté au nombre de collaborateurs (en fin d’exercice) est également au plus haut historique à 86 500€. Cela laisse donc espérer une remontée de la marge opérationnelle.

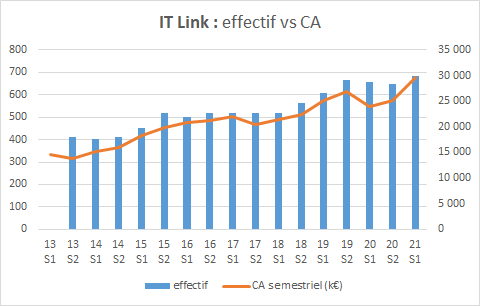

Les effectifs sont également en croissance et au plus haut historique avec 684 collaborateurs au 30/06/2021 et laissent entrevoir une poursuite de la croissance sur les prochains trimestres.

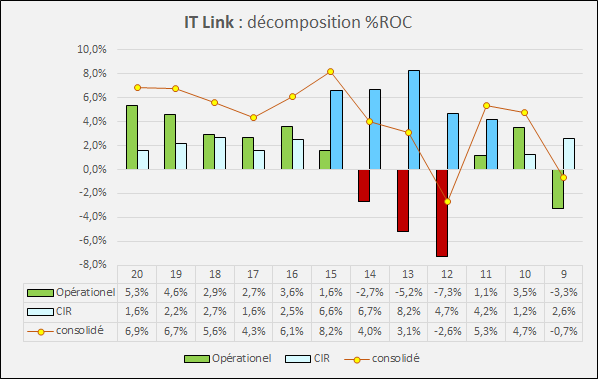

Rentabilité « sauvée » par les CIR

Historiquement, IT Link avait une mauvaise rentabilité et « surnageait » grâce aux « Crédits Impôts Recherche » (CIR). Sur la période 2011 – 2015, IT Link a encaissé 9,5M€ de crédits (6M€ crédit « normaux » + 3,5M€ de « remboursement des exercices précédents »), alors que « l’activité opérationnelle » était en déficit de 3M€.

La marge ROC « comptable » a atteint un maximum à 8,2% en 2015. Cependant la performance purement opérationnelle après « retraitement » des divers crédits d’impôts encaissés n’était que 1,6%… Même si cette année marquait le retour à une performance opérationnelle bénéficiaire, ce niveau restait très en deçà du secteur et justifiait la décote boursière de la société.

De plus, la reconnaissance des crédits d’impots recherche est devenue plus difficile ces dernières années en lien avec le renforcement des contrôles. Pendant longtemps, les ESN et leurs clients demandaient souvent un crédit d’impot recherche… pour un même projet ! En pratique, bien que cela n’était pas autorisé, les contrôles étaient mal organisés et peu fréquents. Aujourd’hui, la reconnaissance des CIR est plus difficile et, selon le viel adage « le client est roi », la primauté des CIR revient au client. Seules les prestations auprès des clients de la sphère publique permettent aujourd’hui de générer des CIR.

En chiffre, le CIR de 2015 à 1,8M€ a été réduit à seulement 0,7M€ en 2020 (malgré un CA en croissance de 28%…) !

Pour autant, IT Link a quand même réussi à augmenter sa rentabilité. La marge d’EBIT hors CIR est remontée de 1,6% en 2015 à environ 7% en 2019 (avec un pic à plus de 8% au S2 2020 … qui demande à être confirmé hors soutien étatique).

A moyen terme, IT Link vise une marge en ligne avec son secteur, soit 9 à 10%.

Axes d’amélioration de la rentabilité :

L’activité possède plusieurs leviers d’amélioration de sa rentabilité :

- augmentation du taux de facturation des consultants

- réduction des inter-contrats

- En 2019, les intercontrats étaient déjà optimisés aux alentours de 3,0%

- développement des offres de centre de service et forfaitaires

- le CA au forfait est passé de 5 à 10% depuis 2016

- Gain en efficacité des tâches en « centre de service », activité aval constituée par des tâches « récurrentes »

- réutilisation d’une partie du « savoir faire interne » dans le développement des nouveaux projets au forfait

- Réduction du turnover des collaborateurs

- recruter et former des collaborateurs coûte cher. Les départs sont aussi source de désorganisation sur des projets au long cours. La fidélisation des collaborateurs est un point important. En 2017, le turnover était beaucoup trop élevé de l’ordre de 40%. Depuis 2015, ITL a réalisé de gros efforts avec des résultats à la fois qualitatifs (obtention du label « great place to work » en 2019) et quantitatifs avec un turnover réduit à 25% en 2020. L’objectif de la société est de ramener ce taux dans la moyenne du secteur vers 20%.

Plan Connext’25

Présenté lors des résultats annuels 2020, ce business plan à horizon 3 ans (soit 2023 et non 2025 comme induit dans le titre du plan) fixe les 3 objectifs suivants :

- augmentation de 250 collaborateurs

- Les effectifs au 31/12/2020 s’élevaient à 648 personnes, l’objectif correspond donc à environ 900 collaborateurs ce qui représente une croissance de 39% sur 3 ans ou 12% / an. Sur les 3 dernières années, les effectifs ont progressé de « seulement » 25%. S’il n’y avait pas eu la crise covid, le rythme annuel de 12% semblait « atteignable ». Ceci représente la partie la plus ambitieuse du plan car les recrutements restent « tendus » et de nombreuses ESN ont du effectuer des profit waring à cause d’un taux de turnover trop important.

- doubler le CA à l’international

- Le CA hors de France s’élevait à 3,06M€ en 2020 (soit environ 6%). Cet objectif semble « raisonnable » étant donné le fort développement au Canada et la filiale en cours de création au Maroc.

- augmenter de 50% le CA « Solution » (facturations au forfait »)

- Ceci est le moteur de la profitabilité du groupe (les contrats clefs en main sont mieux margés). L’objectif est dans la lignée de la performance des 3 derniers exercices (2017 / 2020) où cette branche a déjà progressé de 51%… (et ce, malgré le covid en 2020 !). Si la société parvient à faire croître les effectifs de 40% sur 3 ans, alors l’objectif de +50% sur la partie solution semble très conservateur.

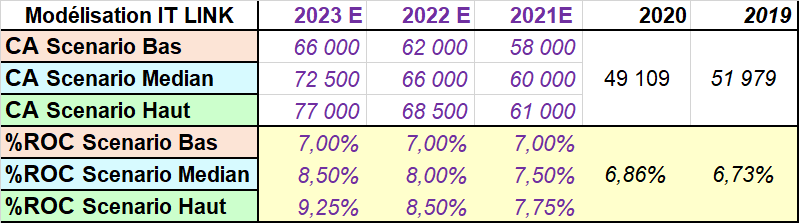

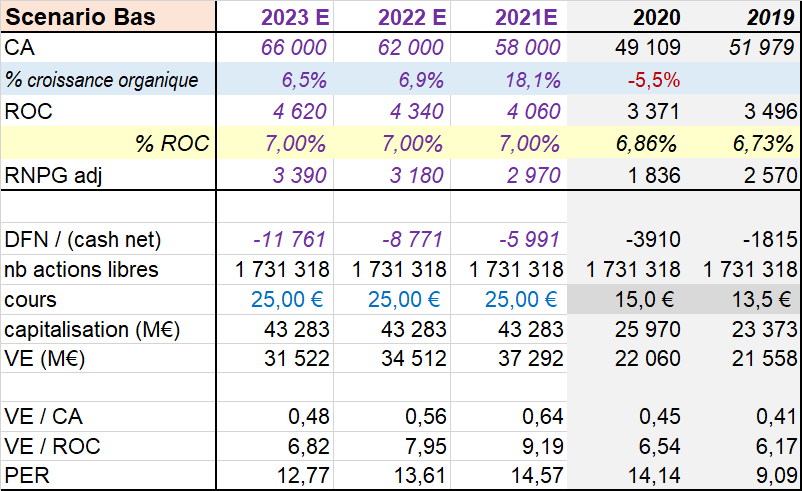

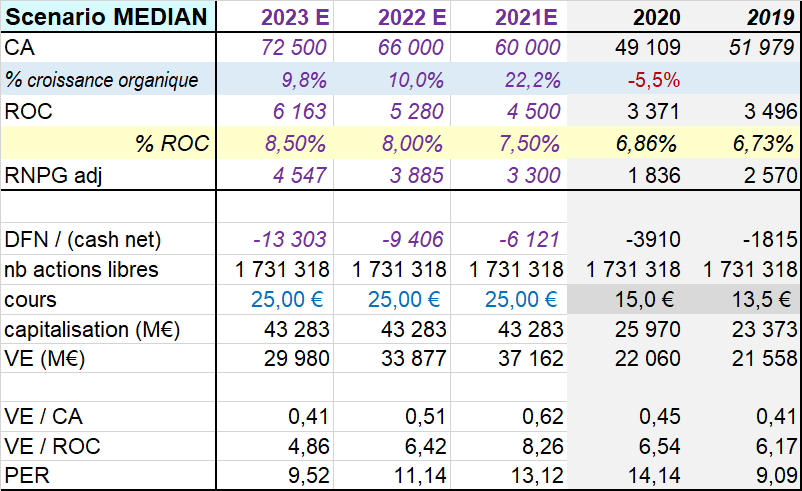

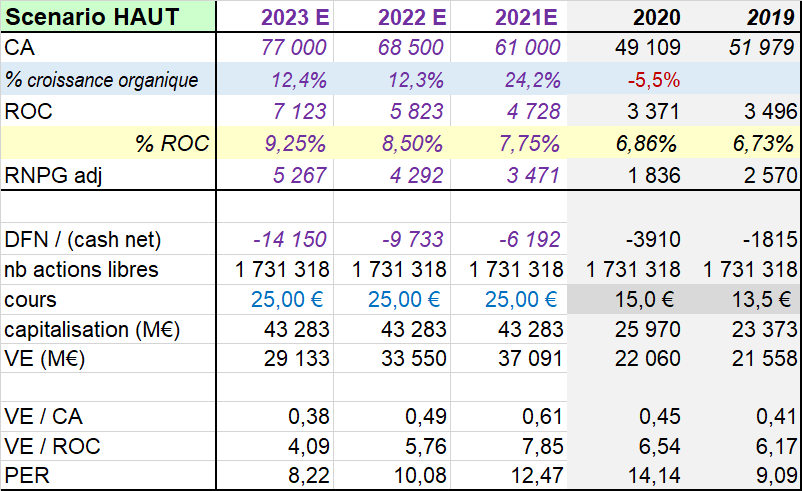

Modélisation 2023

A parti de l’historique et du plan stratégique 2023, j’ai construit trois scénarios :

- scénario bas : TCAM 6%, stabilité marge ROC à 7,0%

- scénario median : TCAM 10%, gain en productivité marge ROC de 0,50% par an

- scénario haut : TCAM 12%, gain en productivité marge ROC de 0,75% par an

Impact du plan d’actions gratuites

Au 31 décembre 2020, 98.741 actions gratuites représentant 5,7% du capital social ont été attribuées à près de 200 salariés et 1 mandataire social.

Rapport annuel 2020

L’attribution définitive est soumise à des conditions de présence dans les effectifs et de performances financières du Groupe.

La période d’acquisition définie par le Plan est de trente-cinq (35) mois, suivie d’une période de conservation de trois (3) mois.

Le capital est composé de 1 736 000 actions. La société détient 103 423 actions propres qui serviront principalement à couvrir le plan d’actions gratuites de 98 741 actions qui doivent être définitivement attribuées aux collaborateurs sur la période 2021/2023.

Comptablement, ces attributions définitives devraient engendrer des charges non récurrentes et surtout non cash. Dans mes modélisations, je considère directement le nombre d’actions diluéess post attribution d’actions gratuites et ne considère donc pas l’impact comptable sur la période.

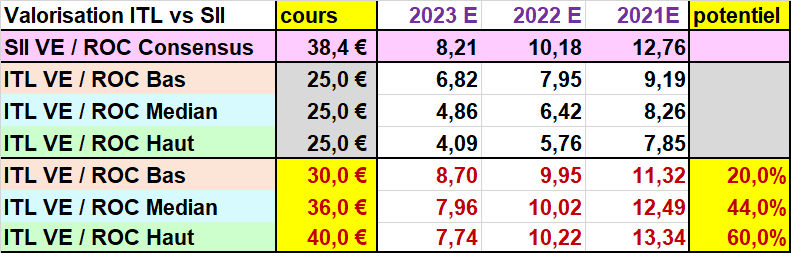

Valorisation

Les multiples des ESN ont connu une inflation sensible ces dernières années. Je prends pour comparable SII qui semble être la société la plus proche au niveau fondamental, au niveau de la croissance (>10% TCAM) et au niveau des marges (% marge ROC environ 7,0%).

Selon le consensus, les multiples de VE/ROC de SII sont :

L’aspect spéculatif

La famille Zribi détient actuellement 35% du capital1 et n’a aucun rôle opérationnel. Il n’existe pas d’autre actionnaire de référence. La situation semble donc « propice » à une offre de rachat d’autant renforcée par son positionnement de niche et les récentes bonnes performances de la société (croissance ET remontée des marges).

Le secteur de la R&D externalisé est justement devenu stratégique pour de nombreux acteurs (ESN, sociétés d’intérim, fonds d’investissements) se traduisant par des opérations majeures :

- en 2017, Ardiant a pris une participation majoritaire dans EXPLEO (filiale d’Assystem) sur une base de 0,95x CA et 12,5x EBIT.

- en 2019, Cap Gemini a lancé une OPA sur ALTRAN sur une base de 1,5x CA et 13,5x EBIT

- en 2021, Adecco lance actuellement une OPA sur AKKA sur une base de 1,05x CA 2019 et x 13,0 EBIT 2019 (multiples élevés car Akka a été parmi les société les plus durement touchées par la crise et ne devrait retrouver son niveau pre-covid pas avant 2023)

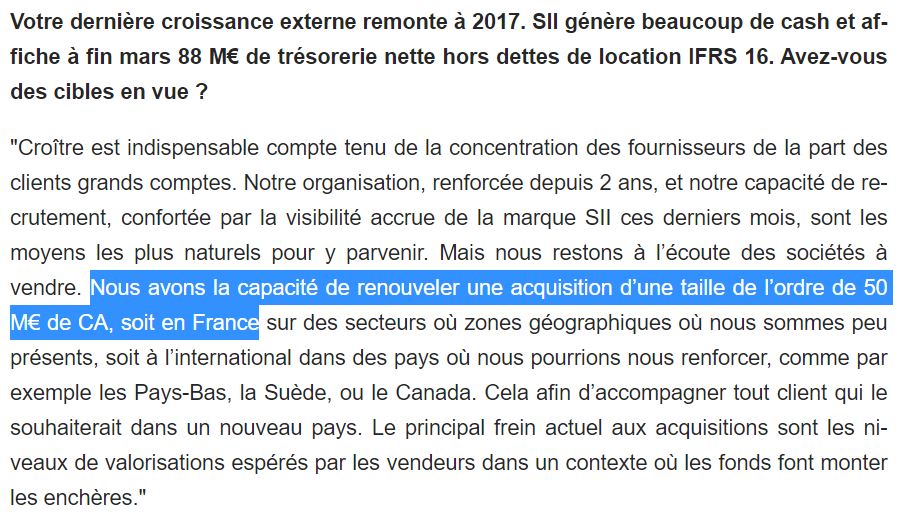

Dans un entretien auprès de Raphaël Girault, le 15/06/2021, le PDG de SII faisait allusion à une société en France d’une taille de 50M€ de CA… portrait qui ressemble « étrangement » à IT Link… Cette coïncidence étant d’autant plus marquée par le positionnement très proche des deux sociétés !

Considérant l’inflation des multiples de valorisation et la surperformance d’IT Link qui affiche « déjà » un chiffre d’affaires supérieur de 15% au niveau pré-covid de 2019, la fourchette de valorisation pourrait se situer entre 40€ (13,5x ROC 2021) et 60€ (12,5x ROC 2023).

Conclusion :

Malgré un parcours rocambolesque, IT Link affiche un historique de croissance très dynamique et montre aujourd’hui qu’ils ont parfaitement résolu leurs problèmes historiques (faible rentabilité, dépendance aux crédits impôts recherche, turnover trop élevé). Pourtant, la société continue d’afficher une décote sur ses comparables. L’ébullition des M&A et l’absence d’actionnaire de référence impliqué dans l’opération donnent un certain parfum spéculatif.

Note 1 : d’après certaines informations non officielles, le 8,3% du capital actuellement encore détenus par l’ancien PDG Serge Benchimol doivent être « transférées » au concert de la famille du défunt cofondateur Zribi.

Disclaimer :

- l’auteur est actionnaire de la société au 19/08/2021 et se réserve le droit de vendre sans préavis et sans être tenu d’en informer le lecteur

- Cette présentation ne constitue en aucun cas un conseil en investissement et peut contenir certaines informations erronés ou mal interprétées. Le lecteur est invité à effectuer sa propre analyse avant toute décision d’investissement